借地権相続のリスク

借地権相続、準備を怠ると思わぬリスクが!

街なかで見かける誰も住んでいない空き家のままの借地。それは借地権の相続準備を怠り、資産活用に失敗した典型的例なのかもしれません。

「借地権」と相続税のお話

借地権は、相続対策の準備が必要な課税対象資産でもあります。

「借地権」は、相続時や贈与時には課税対象となります。

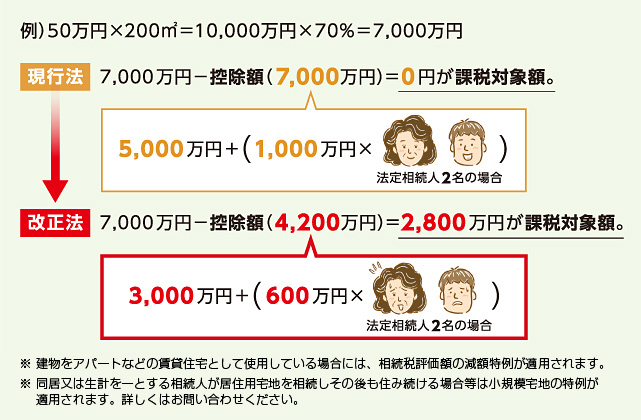

相続における借地権の課税対象は、路線価の6 割〜7 割、つまり路線価50 万円/m²で200 m²の土地の借地権割合が70%の場合なら、評価額は1億円の70%=7,000 万円。平成27 年からは基礎控除額がさらに減額され、立地のよい広めの借地では思わぬ税負担がかかる可能性も出てきました。特に、東京都23 区内に50 坪超の借地権をお持ちの方などは、要注意です。

また、相続税の準備をきちんとしていないと、誰も住んでいないのに借地権を維持し続けるためだけに月々の地代を払い続けたり、最悪の場合は、建物に誰も住めなくなって借地権そのものの権利が消滅したり、思いもよらぬ事態になることもあります。

相続の際は、誰がどのように借地権を利用するのか、事前にしっかりと準備しておくことが大切です。

借地権のお悩み、まずはご相談ください。